穩定幣真的很穩定?

August 12, 2020 | Blog posts

本期談到虛擬貨幣的另一種變形:穩定幣;在 DeFi 領域裡, 穩定幣由於其採用的機制,而使價格較其他虛擬貨幣來的穩定, 因此逐漸扮演吃重的角色。 如今在 DeFi 樂高的生態裡,一定都看的到穩定幣的蹤跡。

虛擬貨幣的高波動性是眾所皆知的, 即使一開始比特幣的出現是為了打破中央集權的銀行制度, 但倘若做為價值儲存的貨幣無法穩定保值,就代表持有的風險很高, 使得流通性大打折扣,也因此不容易取代法幣、成為主流貨幣。 但這不代表沒有解決之道,穩定幣(stable coin)便是為此而生的。

穩定幣是因應避險和保值的需求而生

穩定幣的出現主要來自於虛擬貨幣交易的需求, 前述提到因為虛擬貨幣市場的巨大波動性, 投資者需要在市場急劇下跌的時候找到避險的幣種,持有該幣種, 待市場回穩後再入場交易。那為何穩定幣可以做到價格相對穩定呢? 這是因為大部分的穩定幣都有和法幣做 1:1 錨定, 例如:美金、歐元、日圓等強勢貨幣,與法幣掛勾的好處在於避險, 以達到保值的效果。穩定幣可說是 DeFi 和傳統金融結合的一個典範。

另一方面,穩定幣也可降低踩到法律紅線的風險。 由於各國對虛擬貨幣監管政策的緊縮,造成法幣與虛擬貨幣之間兌換越來越困難。 如日本最高金融監管機構—金融廳(Financial Services Agency,FSA)便認定「與法幣掛鉤的加密貨幣」並不屬於現行法規下定義的「虛擬貨幣(Virtual Currency)」。目前常見的作法為,先用法幣兌換並持有穩定幣, 再利用穩定幣與其他虛擬貨幣進行交易,同時達到保值與避開法規風險的目的。

同時,穩定幣也被視為解決現存金融體系,尤其是跨境金融活動效率低下的解套方案之一, 節省了需要經過匯出行、中間行、收款行多個環節以及被層層收取的手續費成本。

穩定幣之所以穩定 - 質押

穩定幣之所以相較穩定的第二個原因是採用質押的方式鑄幣。先來試試回答下面的問題:

所謂質押是指債務人或第三人將其特定財產移交給債權人占有、作為債權的擔保, 在債務人不履行債務時,債權人有權依法以該財產折價或拍賣、變賣該財產的價金優先受償的物權。 例如:老王用支票作為抵押向銀行申請貸款,貸款成功後,支票需放在銀行,歸銀行占有, 如果老王在到期之時無法償還債務,銀行有權直接處理支票。 因此取得穩定幣的概念也類似借貸,想獲取多少穩定幣,就必須質押多少的價值。

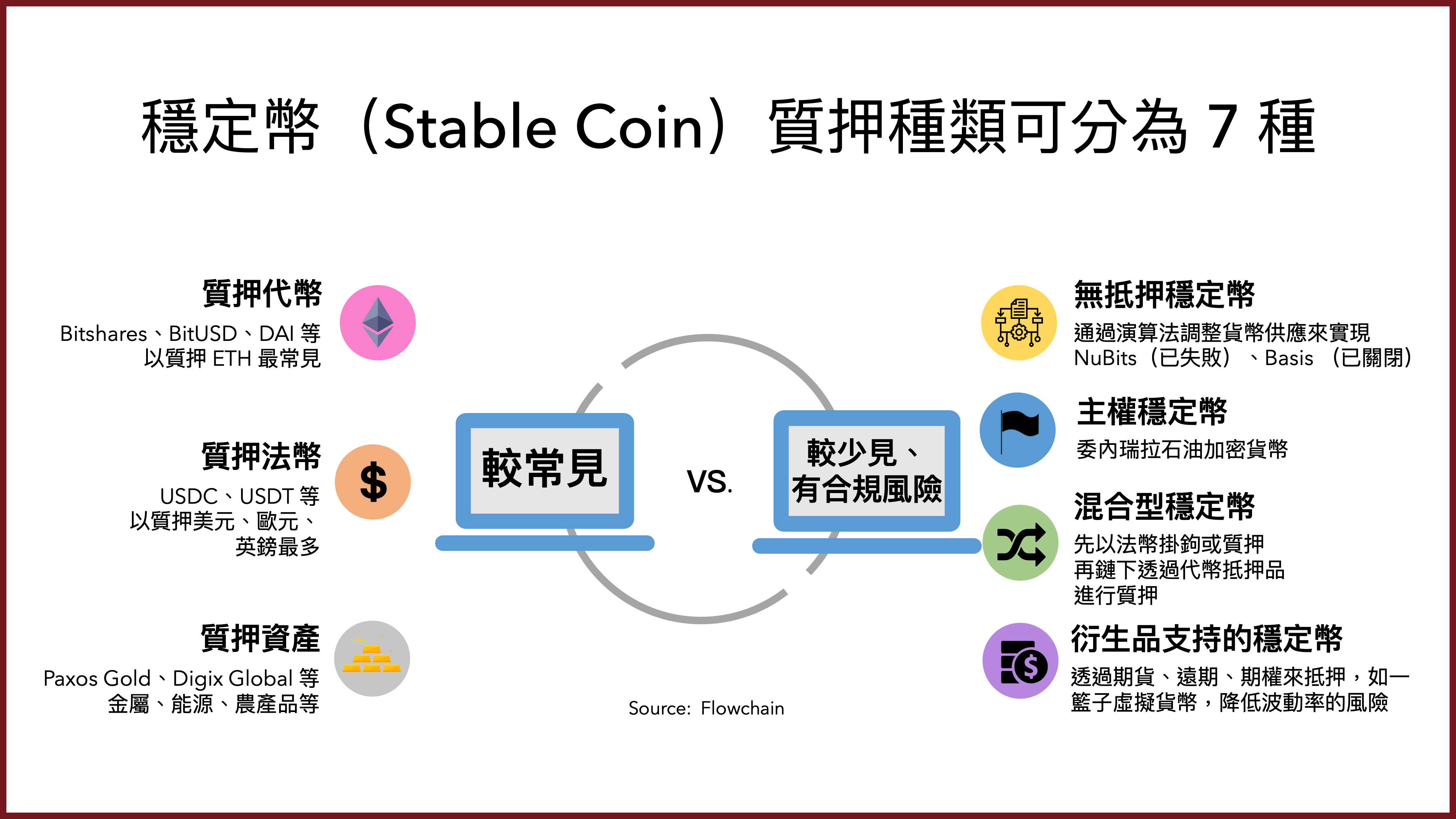

你答對了嗎?你還知道穩定幣的質押種類可分為 7 種嗎?

穩定幣的質押種類也可概括分為:中心化資產抵押、去中心化資產抵押與無抵押穩定幣(又稱演算法穩定幣)。

中心化資產抵押

中心化資產抵押是指可以與任何實體資產做價值掛勾, 例如法幣、黃金、石油、白銀或鑽石等。其優點是機制簡單, 直接用抵押的資產去支撐穩定幣的價值。 此外,若抵押的資產本身沒有太高的波動性, 如法幣,在沒有黑天鵝、信任危機等極端狀況出現下, 這類穩定幣價值與其他機制相比較為平穩。缺點是它仍是中心化的架構, 過於中心化的發行機制,若缺乏有效監管, 仍會有公司倒閉、捲款跑路等潛在風險。

採用中心化資產抵押機制的穩定幣有 USDT、USDC、TUSD、Paxos Gold、Digix Global 等。

去中心化資產抵押

去中心化資產抵押是透過質押數位資產(例如:以太幣 ETH)進行超額擔保, 來鑄造穩定幣,因此每一顆穩定幣背後,都會有數位資產為其價值做背書。 過程中質押品會被存放在智能合約中,無需依賴第三方保管, 沒有任何人或機構可以直接控制這類穩定幣的發行。

但缺點是除了需要支付質押期間的利息和 GAS 費用外, 抵押者還須承擔質押品價格下跌的風險, 如果缺乏足夠吸引人的激勵機制來吸引用戶質押借貸, 很容易造成流通量不足,影響用戶的使用意願。 尤其若穩定幣背後的質押物價值跌破穩定幣面值, 最終將導致穩定幣跌破錨定的價格。

採用去中心化資產抵押機制的穩定幣有 Dai、Synthetix、Bitshares 等。

無抵押穩定幣

無抵押穩定幣是基於生態或平台系統需求,通過演算法調整貨幣供應來實現的, 其價值會隨着供需關係的變化而增減,不需要質押任何抵押品。 好處是這類穩定幣是完全基於去中心化,藉由智能合約來完成大多數的交易行為, 因此具有極高的透明度。缺點則是入門門檻更高,因為基於演算法來調整, 一般需要較高的經濟學理論水平,對生態的治理標準要求也較高。

然而,可惜的是儘管是最接近去中心化精神的穩定幣種類, 卻因為法規與營運問題導致項目不是失敗就是關閉。

採用無抵押資產機制的穩定幣有 NuBits(已失敗)、Basis (已關閉)。

我們將在下期討論更多關於穩定幣的實際應用。